지난번에 투자자들의 pro-rata 권리에 대해서 짧게 쓴 글이 있다. 우리말로는 ‘신주인수권’ 또는 ‘증자참여권’ 이라고 하는 pro-rata 권리에 대해서 간단히 개념만 설명했는데, 최근에 우리 투자사들의 후속 투자 유치 관련, 기존 투자자들의 pro-rata 권리 계산하는 걸 도와주면서 다른 창업자분들도 알면 좋을 거 같아서 조금 더 자세하게 적어본다.

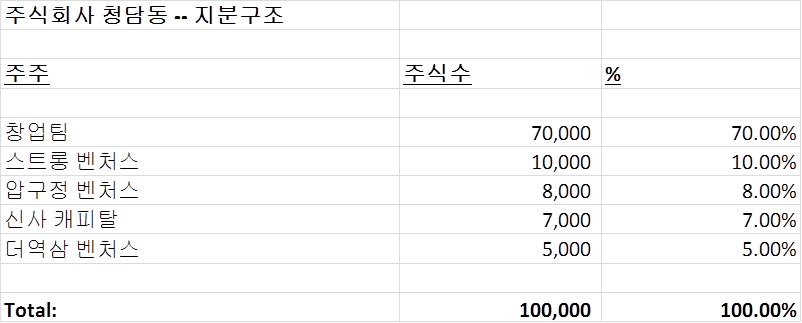

이해를 돕기 위해서 ‘주식회사 청담동’ 이라는 가상의 회사를 하나 만들어 보겠다. 이 회사는 1년 전에 시드 투자를 받았고, 이번에 100억 원 포스트 밸류에이션에 총 20억 원의 시리즈 A 투자유치를 하고 있다. 지금까지 발행된 주식 수가 100,000 주인데 창업팀이 70,000 주(70%), 투자자들이 30,000 주(30%)를 밑의 도표와 같이 보유하고 있다.

주식회사 청담동 지분구조

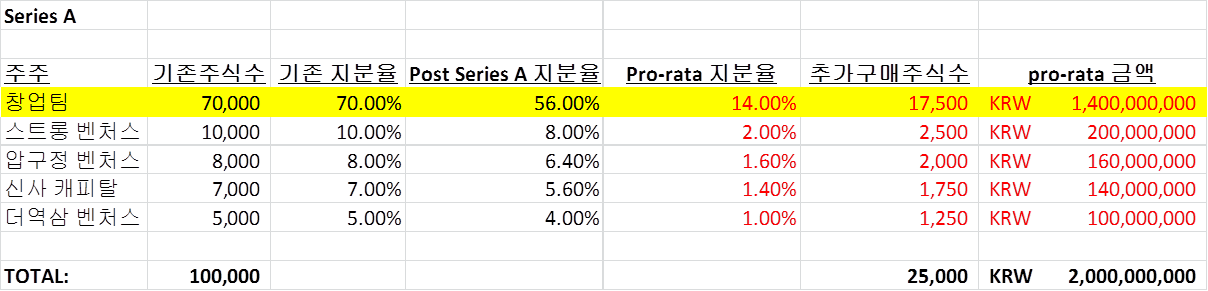

그러면 이번 20억 원 라운드에서 기존 투자자들이 자신들이 보유한 지분율을 유지하기 위한 신주인수권리를 행사하기 위해서는 각 얼마를 추가 투자해야 하는지, 그리고 이에 상응하는 주식 수는 어떻게 되는지 한 번 계산해보자.

일단 이해를 위해서 주식회사 청담동의 시리즈 A 투자 이후의 지분 변동률과 이에 따른 각 투자자의 pro-rata 내용을 도표로 만들어 봤다.

주식회사 청담동의 pro-rata 내역(시리즈 A 투자 이후)

1/ 시리즈 A의 주식 가격 산정

이건 간단한 산수이다. 이번에 발행할 주식의 수를 X 라고 하면, 이미 발행한 100,000 주에 이를 더한 합이(100,000 + X) 시리즈 A 이후 발행된 총 주식 수 이다. 그리고 X가 전체 주식의 20%이니,

X / (100,000 + X) = 20%

X = 25,000

즉, 이번 라운드에서 추가 발행해야 하는 신주는 25,000 주이다. 그리고 이 25,000 주의 총 가격이 이번에 들어오는 투자금 20억 원이다. 그러니 이번 라운드의 주당 가격은 80,000원이다(=80,000원짜리 주식을 25,000개 발행하면 20억원)

2/ 각 주주의 지분 희석률 계산

이 또한 간단한 산수이다. 예를 들어서 스트롱 벤처스는 이미 청담동의 10,000 주를 가지고 있었고, 이는 시리즈 A 투자 받기 전 회사의 10% 이다. 하지만, 20억 원 추가 투자를 받으면 25,000 주의 신주가 발행되어 회사의 전체 주식 수가 100,000에서 125,000 주로 증가하기 때문에 이 10%가 8%로 희석된다(=10,000 주 / 125,000 주)

다른 투자자들의 지분도 이와 같은 방식으로 희석된다.

3/ 각 주주의 pro-rata 계산

스트롱벤처스는 이번 라운드를 통해서 지분율이 8%로 감소하였으니, 기존 지분율 10%를 유지하려면 회사 지분의 2%를 추가 구매해야 한다. 이를 주식 수로 계산해 보면 2,500 주 이다(=125,000 주 x 2%). 1번 에서 계산한 주당 가격 80,000원에 2,500 주를 곱하면 스트롱벤처스가 pro-rata 권리를 행사하기 위해서 추가로 투자해야하는 금액이 계산된다. 즉, 80,000원 x 2,500주 = 2억 원 이다.

정리해보면, 20억 원의 시리즈 A 라운드 중 기존 투자자들이 초기 지분율을 유지하기 위해서 추가 투자해야 하는 총 금액은 6억 원이며, 신규 투자자들은 14억 원까지 투자를 할 수 있다(창업팀의 pro-rata 부분이 여기에 해당한다. 창업팀은 pro-rata 권리가 없다). 물론, pro-rata 권리는 말 그대로 투자자들의 권리이지 의무가 아니다. 어떤 투자자들은 이 권리를 행사하지 않고 그냥 지분의 희석을 선택할 것이고, 어떤 투자자들은 pro-rata 권리를 모두 행사하지 않고 더 적은 금액만을 행사할 수도 있다.

하지만, 회사가 가는 방향이 맞고 창업팀이 실행을 잘 한다면, 현명한 투자자라면 무조건 pro-rata 권리를 행사할 것이다. 초기 투자자들이 돈을 벌 수 있는 가장 확실한 방법이자 무기가 이 권리이기 때문이다. 회사가 워낙 좋으면 기존 투자자들이 자신들의 pro-rata 권리 이상의 투자를 원하기도 하지만, 대부분의 후속/신규 투자자들이 이를 허용하지 않는다. 그렇기 때문에 좋은 회사를 초기에 발굴했다고 생각한다면, 대부분의 투자자는 의미있는 지분투자를 하고, 계속 그 지분을 유지하기 위해서는 pro-rata 투자를 한다.

그런데 투자자들도 귀가 얇은 사람들이 있어서 본인들이 이 권리를 행사할지, 또는 행사를 해도 얼마를 할지가 라운드를 진행하면서 수시로 변동될 수도 있다. 가령, 신규 투자자들이 별로 관심을 두지 않으면 기존 투자자들도 추가 투자를 하지 않겠다고 하지만 갑자기 굉장히 유명한 VC가 투자를 하겠다고 하면, 기존 투자자들이 pro-rata 투자를 하겠다고 하는 경우도 여러 번 봤기 때문이다. 보통 이렇게 진행되니 위에서 예를 든 20억 원 라운드 중 기존 투자자와 신규 투자자들이 총 얼마 할지는 계속 변동된다.

창업팀의 정의가 무엇인가요? 청담동 회사의 주식을 1주 이상 가진 임직원(등기이사 및 일반 직원 포함) 인가요?

Mr. Bae,

Thanks for your resourceful threads all the time.

I’ve got a question:

Given the nature of different stages of cash injections (seed, series A…) it seems as though the sooner you jump in and invest the more disadvantageous your ROI gets as your cut will keep getting diluted.

Even if you practice your pro-rata, that means you drop more money just “to preserve your share.”

I already know I am mistaken somewhere here, however I would like to know where I went wrong in this formula and what the advantages are for the very first angel investors.

Hope we all survive this scorching, yet Amazon-like humid summer!

Gracias.

Hey Sean,

Thanks for the comment/question. The point here is that if you invest in a good company, the rate of the rise in valuation will be much much faster than the rate of your dilution as that company receives more investment. So, you are correct in that early investors are putting in more money as the round progresses but the value of their investment actually scales up by quite a bit. Yes, the investors are dropping more money just “to preserve their equity position” but they are doing this to multiply their value of their investment (by A LOT if it’s a good company).

Hope this answers some of your questions.

Now I get it.

Thanks!