창업을 직접 하거나 스타트업에 취업 하는게 대기업에 취업하는거 보다는 여러면에서 좋은 점들이 많다 (물론, 보는 관점에 따라서 그만큼 나쁜 점들도 많다). 그 중 하나가 주식과 스톡 옵션이다. 대기업 에 비해 연봉과 복리 후생은 부족하지만, 회사의 일부를 소유함으로써 나중에 모든 것이 잘 풀리면 금전적인 고민은 죽을때까지 하지 않아도 되는 행복한 삶을 살아갈 수 있다.

스타트업의 주식에 대해서 한가지 알고 넘어가면 유용한 개념이 바로 희석 (dilution)이다. 아마도 많은 분들이 dilution에 대한 개념을 잘 알고 계시겠지만, 이제 막 스타트업의 세계에 입문 하신 분들을 위해서는 유용한 정보가 될 거라고 생각한다. 이해를 돕기 위해서 간단한 예를 가지고 설명을 한다:

대기업에서 마케팅을 담당하던 A씨는 친구로부터 한 인터넷 스타트업을 소개 받았다. 다행히도 맘에 들었고, 그 후로 이 회사의 사장이 입사조건으로 부사장 직급과 회사 지분의 10%를 제안했다. 아직도 회사는 투자를 받지 못했기 때문에 연봉 자체는 대기업에서 받던 수준보다 훨씬 낮은 5,000만원을 오퍼 받았다. 그동안 VC들과 꾸준히 이야기를 해왔기 때문에 곧 투자를 받을 수 있는 분위기는 이미 조성되었고, 계획대로 잘 진행된다면 궁극적으로 이 회사를 3,000억원의 밸류에이션에 팔 생각을 사장은 하고 있었다.

A씨는 회사 지분 10%를 제안 받았고, 만약에 회사가 3,000억원에 팔린다면 단기간안에 300억원의 돈이 생긴다는 생각에 흥분해서 고용 계약서에 사인을 하려고 한다. 하지만, A가 미처 고려하지 못한 부분이 바로 dilution이다. 3,000억원에 회사를 팔기 전에 아마도 3번 정도의 추가 투자를 받아야 할 것인데 그럴때마다 신규 주식이 발행되기 때문에 입사 초기에 받았던 10%의 지분은 그만큼 희석될 것이기 때문이다.

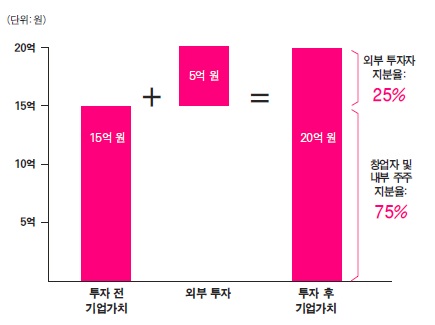

A가 만약에 회사 지분 10%를 받고 일을 시작한다고 가정해보자. 그리고 열심히 노력한 끝에 1년 뒤에 1차 투자를 받는다고 하자. 1차 투자의 조건은 지분 25%에 5억원이다. 이 말은 회사의 pre-money 밸류에이션은 (투자 전 기업가치) 15억원, post-money 밸류에이션은 (투자 후 기업가치) 20억원이라는 뜻이다.

*밸류에이션에 대한 자세한 설명은 여기서 하지 않겠다.

그러면 펀딩을 받은 후에 기업 가치가 20억원이니까 A씨의 지분 10%는 2억원이라고 해석하면 될까? 아니다. 여기서 dilution이라는 개념이 적용되면서 A씨의 지분이 희석된다.

1차 투자를 받기 전에 1백만 주가 이미 발행되어 있다고 치자. VC들이 5억에 대한 지분 25%를 확보하기 위해서는 이만큼의 신규 주식이 발행되어야 한다. 얼만큼의 주식이 25% 일까? 간단한 산수를 해보면:

X / (1,000,000 + X) = 25%

=> X = 333,333

즉 333,333개의 신규 주를 투자자들한테 발행해야 한다는 뜻이다.

5억 투자를 받은 후 이제는 총 1,333,333 주가 존재한다. A씨가 초기에 받은 지분 10%는 100,000주에 해당되며 (1,000,000개의 10%), 지분율은 이제 100,000 / 1,333,333 = 7.5%로 내려갔다. 즉, 1차 투자를 받으면서 10%의 지분이 7.5%로 희석(dilute)된 것이다. 그리고 이를 돈으로 환산하면 20억원 x 7.5% = 1.5억원이 된다. 2억원이라고 생각했던 가치가 1.5억원으로 25%나 감소한 셈이다.

만약에 1차 투자를 받은 후 회사를 3,000억원에 팔 수 있다면 A씨가 가진 7.5%는 225억원이 되는 셈이니 A씨는 대박을 맞은 것이다 (1년 일하고 225억원을 벌었으니까). 하지만, 잘 아시다시피 회사가 정상적인 모습을 갖추려면 2차, 3차 투자를 더 받아야 한다.

2차 투자를 받으면서 회사 지분의 40%를 신규 VC들이 가져간다고 하면, A씨의 지분은 4.5%로 희석된다 (7.5% x 0.6).

그리고 이런식으로 A씨가 가지고 있던 10% 지분은 계속 희석되어 감소된다.

회사를 팔 시점에 A씨의 지분이 2%로 감소했다고 가정해보자. A씨의 기분은? 그건 바로 그 시점 회사의 가치에 따라서 달라질 것이다. 만약 회사를 1조원에 팔 수 있다면, A씨의 2% 지분은 200억원의 가치를 갖게 될 것이다. 반면, 회사가 50억원에 팔린다면 A씨의 2% 지분은 1억원 밖에 안 될 것이다.

가장 답답한 부분은 바로 위의 모든 계산들은 스타트업이 exit을 했을때만 말이 된다는 점이다. 스타트업이 exit을 못할 경우 지분이니 가치니 모든건 그냥 종이 위의 숫자에 불과하다.

지분 dilution에 대해서 알아야 할 점들은 다음과 같다:

- Dilution은 나쁜게 아니다. 스타트업 life의 일부일 뿐이니 화내거나 실망하지 말아라. Dilution은 피할 수 없는 과정이다.

- 그렇지만, dilution을 잘 이해해야 한다. 그래야지만 현명하고 열심히 일을 할 수 있다. 지분 dilution을 잘 이해하고 계산한 후에 연봉과 지분의 양을 잘 조절해라.

- 스타트업의 초기 단계에 투자를 하거나 조인을 하면 할수록 그 이후에 투자하거나 조인하는 사람들보다 더 많은 dilution이 일어난다. 더 많은 지분을 가지고 시작하겠지만, 희석률은 남들보다 크다.

- 어차피 dilution은 피할 수 없으니, 어떻게 하면 지분 희석을 최소화할까 고민하는데 시간 낭비하지 말고 회사의 밸류에이션을 극대화 하는데 모든 focus를 맞추어라 (Dilution이 심하게 되어서 초기에 받은 지분 10%가 1%로 감소해도 회사의 밸류에이션이 5조원이면, 그 1% 지분의 가치는 500억원이다. 바로 Facebook이 이런 케이스이다.)

지분 희석 개론 동영상 보기

지분 희석 시점 동영상 보기

참고:

-A VC “Employee Equity: Dilution“

-Gaebler.com “How Equity Dilution Works“