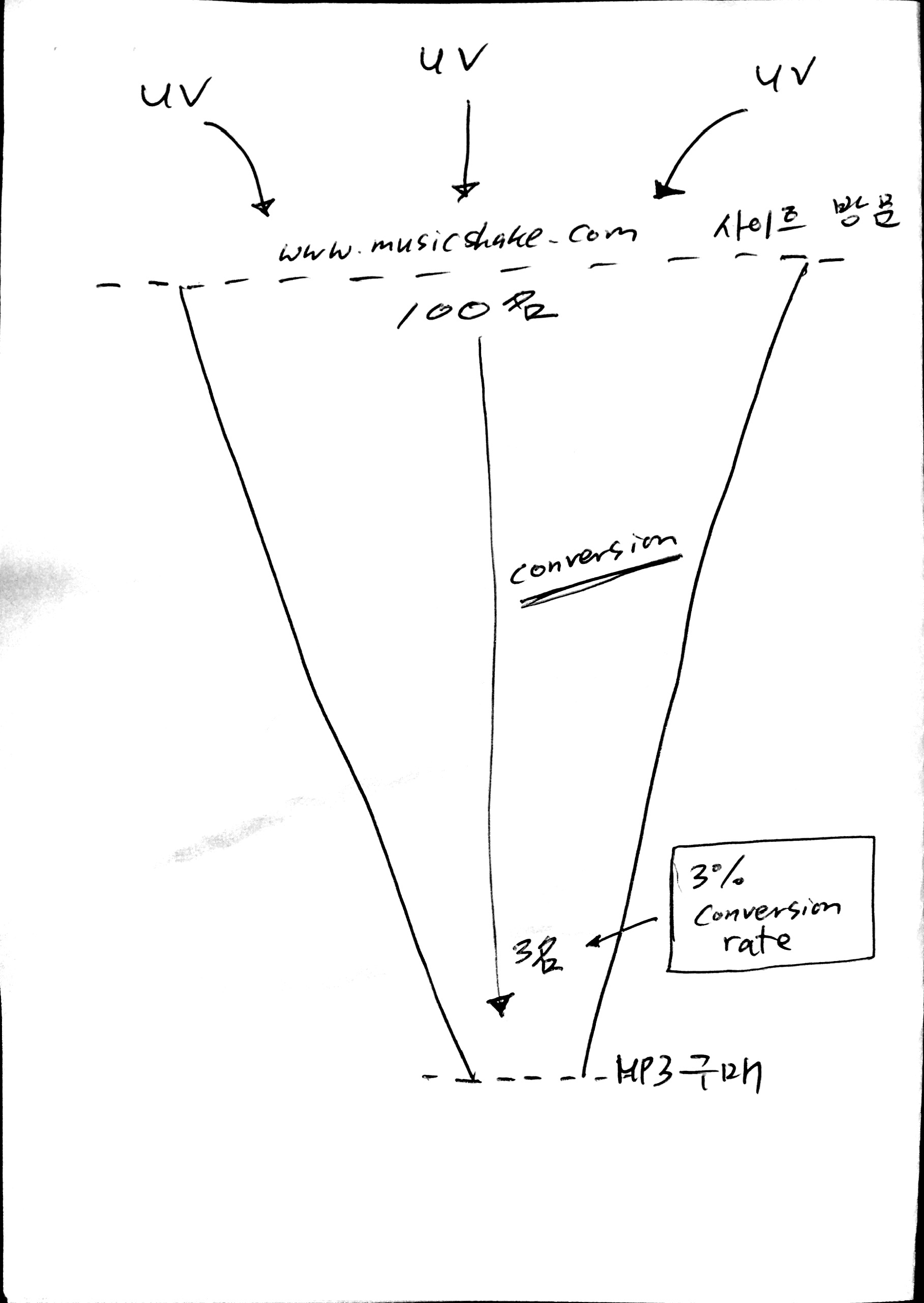

Conversion funnel – part 1에서는 musicshake.com 사이트로 유입되는 UV와 유저들이 MP3를 구매하는 간단하지만 가장 기본적인 전환에(conversion) 대해서 잠깐 설명했다. 그런데 이 conversion funnel을 조금 더 자세히 보면 유저들이 사이트를 방문해서 최종적으로 MP3를 구매하는 과정 사이에는 몇가지 중요한 point 들이 있다. 뮤직쉐이크의 경우 – 유저마다 서비스를 사용하는 방법이나 거치게 되는 경로는 다르지만 – 일반적으로 다음과 같은 경로를 거치게 된다.

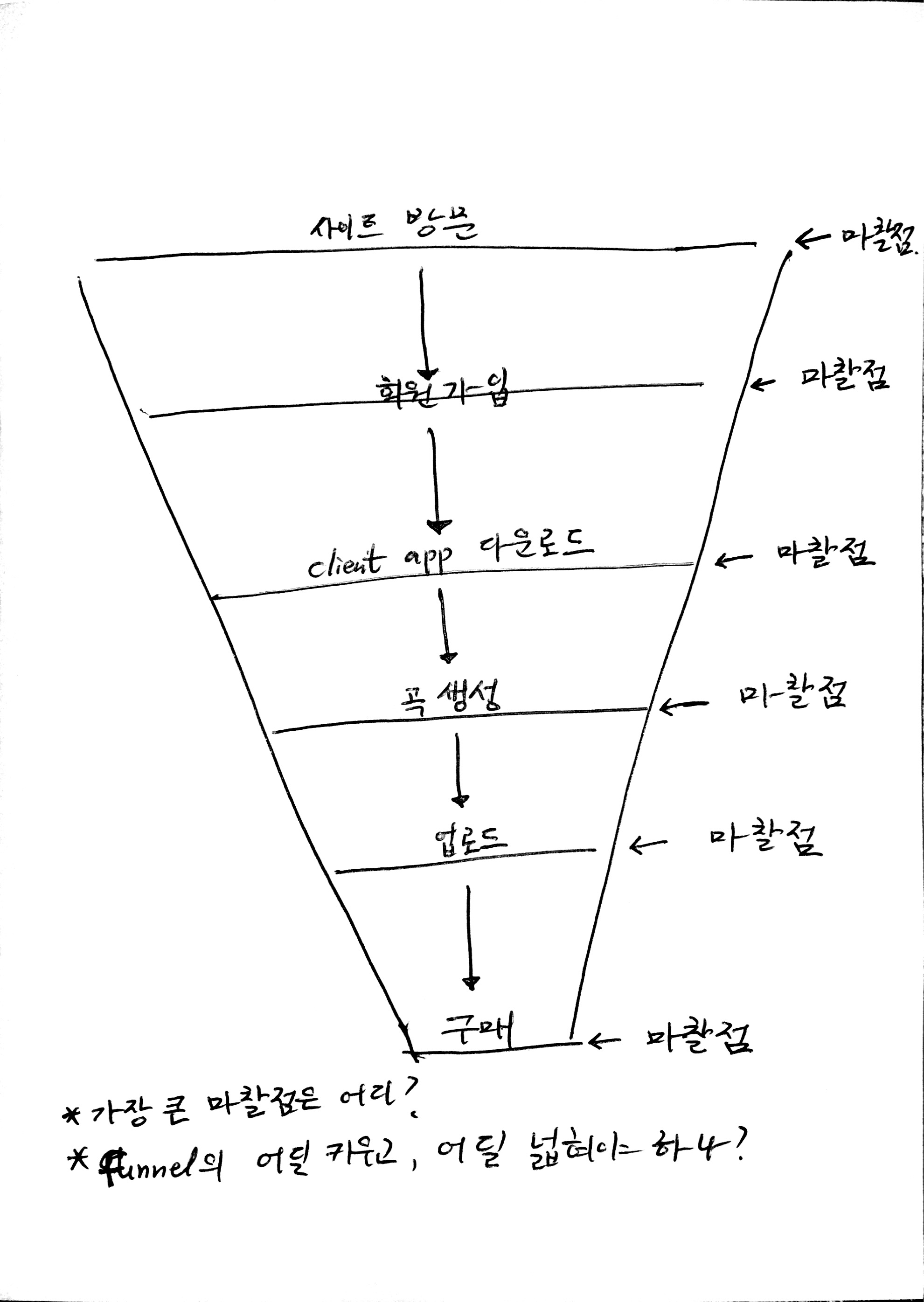

사이트 방문 > 회원가입 > 프로그램 다운로드(Windows client) > 곡 생성 > 곡 업로드 > MP3 구매

이걸 다시 한번 conversion funnel 그림에 반영해 보면 다음과 같다:

위에서 언급한 유저들이 거쳐야 하는 경로(단계)를 나는 주로 마찰점(friction point) 이라고 하는데 그 이유는 이 마찰점들을 통과할 때마다 그 이후에 사이트에 남아있는 유저들의 수가 급격하게 줄기 때문이다. 즉, 마찰점들은 유저로 하여금 특정 행동을 하도록 강요하는 지점들인데 여기서 물리적/심리적인 마찰이 발생한다. 그렇기 때문에 서비스를 운영하는 사람의 입장에서는 마찰점의 절대적인 수를 최소화 하고(쉽지 않다. 왜냐하면 재미있는 서비스를 만드려면 여러가지 기능과 단계를 만들어야 하는데 그럴때마다 마찰점의 수는 올라갈 수 밖에 없다) 마찰력을 최소화 해야 한다(이것도 어렵지만 오히려 이 부분에 집중을 하는게 더 맞다고 난 개인적으로 생각한다). 그리고 더 나아가서는 여러개의 마찰점 중 어디서 가장 큰 마찰이 발생하는지(=유저들이 사이트를 가장 많이 떠나는 지점) 정확하게 파악을 해서 이 부분에 많은 관심과 자원을 집중적으로 투자해야 한다.

뮤직쉐이크의 예로 다시 돌아가보자.

1. 사이트 방문 – 이미 part 1에서 설명했듯이 사이트의 UV를 늘리려면 돈을 조금 써서 광고를 하는 방법, 특정 소셜 사이트에서 지속적으로 멘션이 될 수 있도록 그 사이트 오너와의 관계 형성 또는 트래픽이 굉장히 많은 사이트와의 파트너쉽 형성 등 다양한 방법이 있다. 우리는 UV를 늘리기 위해 이런 다양한 방법을 시도해 봤고 이 중 우리한테 맞는 방법들을 선택하고 이 방법들을 고도화 하는데 노력을 기울였다.

2. 회원 가입 – 여기서부터 사용자 행동패턴이 재미있어 진다. 뮤직쉐이크에서 남들이 만든 음악을 듣는 건 회원 가입을 하지 않고도 가능하지만, 유저가 직접 음악을 만드려면(또는 MP3 구매를 하려면) 회원 가입을 해야한다. 내가 정확히 기억은 못하지만 당시 우리 사이트로 온 유저 중 회원 가입율은 40%가 조금 넘었던걸로 기억한다. 즉, 100명이 사이트를 방문하면 이 중 40명이 회원 가입을 하고 나머지 60명은 남이 만든 음악만 듣거나 그냥 사이트를 떠난다(업계에서는 첫 페이지에서 사이트를 떠나는 수치를 bounce rate이라고 한다). ‘회원 가입’이라는 마찰점에서 우리가 스스로에게 했던 질문은 “어떻게 하면 더 많은 사람들이 회원 가입을 하게 만들 수 있을까?” 였다.

여러가지 실험을 했고, 여기서 그 모든걸 공개할 수는 없지만 그 중 가장 자연스럽게 먼저 했던 건 회원 가입 절차를 단순화 했던 거다. 요새는 많이 바뀌었지만 당시만 해도 대부분의 한국 서비스들은 회원 가입 시 기입해야하는 정보가 너무 많았다. 너무 많은 조항들에 동의를 해야했고, 생년월일과 주소 등의 정보 – 있으면 서비스 제공자한테는 엄청나게 큰 자산이 되지만, 사용자들 한테는 큰 귀찮음과 짜증을 가져오는 – 기입을 옵션이 아닌 필수사항으로 지정했다. 뮤직쉐이크도 한국 서비스로 시작해서 현지화를 하는 과정에서 이런 회원가입 절차를 그대로 미국에서도 적용했는데 이게 큰 마찰을 일으켰다. 그래서 이메일, 아이디 그리고 비밀번호 3가지로만 회원가입 절차를 단순화 시켰고 법적으로 요구되는 동의 조항들은 디폴트로 “동의합니다”로 체크를 해놓았다(조항을 다 읽고 싶으면 읽을 수 있었다).

무조건 회원가입을 의무화 시키는 실험도 해봤다. 이렇게 해보니까 회원가입률이 오히려 떨어졌다.

뭐, 이런 여러가지 실험들을 통해서 한때는 회원가입율을 거의 60% 까지 올렸던 기억이 난다.

3. 프로그램 다운로드 – 쉽지 않은 마찰점이었다. 뮤직쉐이크 어플리케이션은 다운받아서 설치해야하는 윈도우스 클라이언트 프로그램 이었는데 당시 미국의 웹은 이미 다운로드를 버리고 Flash로 가고 있었다. 프로그램 다운로드 창이 뜨자마자 대부분의 미국 유저들의 반응은 상당히 좋지 않았다. “지금이 어느 시대인데 아직도 다운로드를!” 하면서 바로 사이트를 떠나는 유저들이 있는가 하면, 프로그램을 다운받아야 한다는 개념 자체에 익숙치 않은 어린 학생들은 다운로드 창이 뜨자 무슨 바이러스인 줄 알고 창을 닫아버리는 경우도 상당히 많았다. 특히 PC 용 프로그램이다 보니 음악, 미술, 예술분야 종사자들이 압도적으로 많이 사용하는 맥에서는 사용할 수 조차 없었다(당시만 해도 한국에서는 맥의 사용도가 상당히 낮았었다). 또한 방화벽이나 백신 소프트웨어에 막혀서 프로그램 설치를 못하는 PC 유저들도 꽤 많았다. 이런 문제점들 때문에 회원 가입한 유저 중 실제로 뮤직쉐이크 프로그램을 다운받는 사람들은 평균 50% 미만이었다. 회원 가입까지 했는데, 2명 중 1명은 프로그램을 다운받지 않았다.

나한테는 참으로 풀기 힘든 마찰점 이었다. 왜냐하면 위에서 언급한 문제들은 상당히 심각했는데 이를 한 방에 해결할 수 있는 유일한 방법은 뮤직쉐이크 프로그램을 플래시 기반의 제품으로 개발하는 거였는데, 이는 플래시의 한계점들 때문에 기술적으로 해결할 수가 없었기 때문이다. 그래서 온갖 방법들을 시도하면서 시장의 반응을 지켜보고 동시에 기술을 최대한 hacking 해서 (앙드레 미셀이라는 플래시의 대가에 대해서도 이때 알게 되었다) 뮤직쉐이크를 플래시로 개발하는데 많은 공을 들였다. 한 2년 뒤 플래시로 개발에 성공을 하긴 했는데 여기서도 큰 배움을 얻었던게, 플래시 제품이 있음에도 불구하고 많은 하드코어 유저들은 여전히 클라이언트 프로그램을 선호했던 것이다.

어쨌든 이러면서 ‘다운로드’라는 마찰력을 줄이는 노력을 많이 했다.

4. 곡 생성 – 뮤직쉐이크의 강점은 음악을 몰라도 누구나 손쉽게 프로 수준의 음악을 5분만에 만들 수 있다는 점이고, 뮤직쉐이크의 꽃은 바로 ‘음악 만들기’ 이다. 하지만, 뮤직쉐이크 프로그램을 설치한 사람 중 실제로 곡을 만드는 유저들의 수는 50% 미만 이었다. 우리는 프로그램이 매우 쉽다고 주장했지만 일반인들한테는 아직도 뮤직쉐이크를 이용해서 음악을 만드는 방법이 복잡했기 때문이다. 그래서 우리는 프로그램의 높은 수준을 유지하는 범위에서 최대한 사용법을 쉽게 만들어도 보고, 사용자를 짜증나게 하지 않는 범위 내에서 프로그램 사용 설명서를 제공하기도 했다.

이러면서 계속 숫자들을 확인하고 여러가지를 반복했다.

5. 곡 업로드 – 내가 만든 음악을 남들한테 자랑하거나 MP3를 구매하려면 이 곡을 서버에 업로드하는 과정을 거쳐야 한다. 여기서 또 하나의 마찰이 발생한다. 왜냐하면 우리의 기존 프로세스는 곡을 만들어서 일단 저장이라는 단계를 거친 후에 다시 수동으로 클릭을 해서 곡을 업로드해야 했다. 곡을 만들고 업로드 하려면 유저들은 ‘저장 -> 업로드’ 라는 2가지 단계를 거쳐야 하는데 이러면서 또 많은 이탈이 발생했다. 그래서 우리는 이 과정을 통합했다. 음악을 만든 후 한번에 저장과 동시에 업로드 되게 하니까 업로드율이 많이 올라가는 걸 확인할 수 있었다.

6. MP3 구매 – 가장 중요하고, 가장 큰 마찰점이다. 고객이 지갑을 열어서 음악을 구매하는, 뮤직쉐이크의 매출이 발생하는 성배(Holy Grail)와도 같은 마지막 관문이기 때문이다. 솔직히 나는 이 마찰점을 매끄럽게 해결하지는 못했다. 구매 전환율을 어떻게 해서라도 10% 까지 끌어올려 보려고 여러가지 시도를 해봤지만 역시 남의 지갑을 열게 만드는 건 쉽지 않은 미션이었다.

결제 과정을 더 단순화 해보고, 곡을 하나씩 구매하는 방법 외에 한달에 고정비를 내면 무제한으로 MP3를 구매할 수 있는 섭스크립션 방법도 해보고, 혹시 너무 비싼가 해서 가격을 조정해 보기도 하고, 생각해 볼 수 있는 여러가지 실험을 해봤다. 물론, 개발인력이 할 수 있는 범위 내에서. 그래도 구매율/전환율은 극적으로 올라가지 않았다.

Conversion funnel이라는 주제를 part 1과 part 2로 나누어서 내 경험을 간단하게 공유해 봤다. 글로 읽어보면 간단하고 당연해 보이지만, 굉장한 집중력과 분석력이 요구되고 이를 뒷받침 해줄 수 있는 개발과 디자인 자원이 필요한 과정들이다. 제대로 된 제품을 만들고 싶다면 1년 365일 내내 이런 실험을 해야 한다. 서비스들이 가지고 있는 마찰점들을 파악하고 각 수치들을 향상하기 위한 다양한 반복을 해야한다. 그리고 수치들을 또 분석하고, 다시 실험하고, 새로운 목표를 설정하고, 또 실험하고.

그리고 이런 conversion funnel을 최적화 하는 작업의 오너는 – 회사마다 다르지만 내 개인적인 의견은 – 마케팅 부서이다. PR을 잘 하고, 광고 시안을 잘 만드는 것도 좋은 마케터가 해야하는 일이지만 제품을 다듬어야 하는 초기 단계에서는 마케터들이 제품을 잘 이해하고 정확한 수치를 기반으로 마찰점에서의 마찰을 줄이기 위한 정량적인 마케팅을 해야한다.