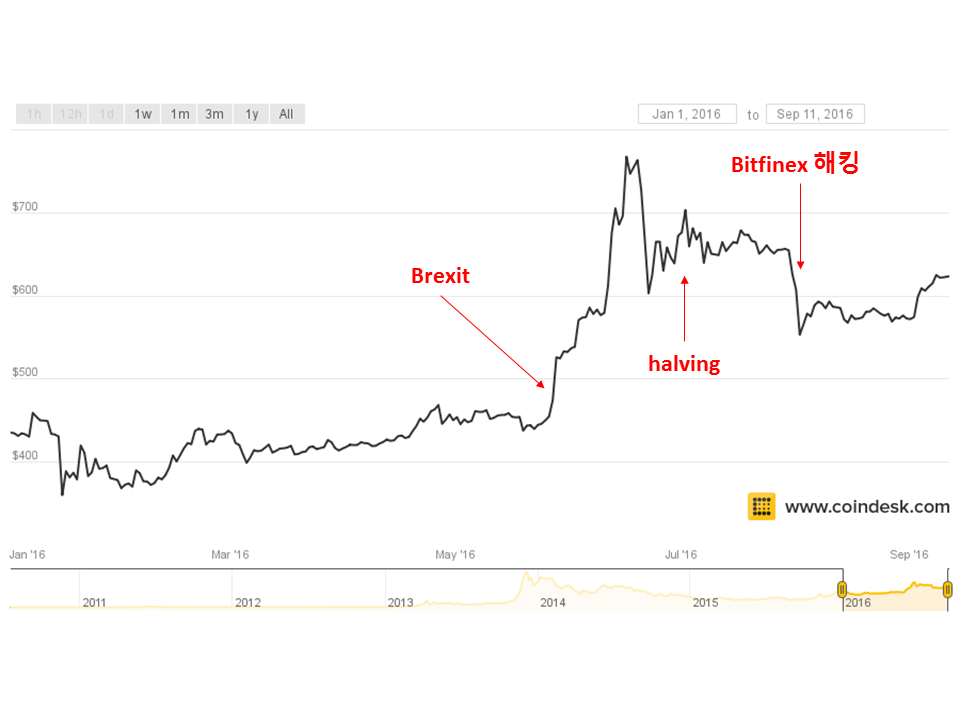

2016년도 비트코인에는 조용한 한 해가 될 것 같지는 않다. 연초에 온갖 소문으로 인해 가격이 요동치다가 400달러 선에서 어느 정도 안정되는가 싶더니, 6월 Brexit 소식 이후 거의 800달러까지 상승했다가, 8월 Bitfinex 해킹 소식 발표 이후로 다시 500달러대로 하락했다. 그 와중에 7월에는 비트코인 채굴비용이 25 btc에서 12.5 btc로 반 토막(=halving) 나기도 해서 다양한 추측이 시장에 돌았지만, 비트코인은 여전히 탄력있게 잘 버티고 있는 거 같다. 9월 11일 자로 비트코인 가격은 약 630달러로 서서히 다시 상승하고 있고, 비트코인 소유자 및 사용자로서 나는 연말까지 이 랠리가 지속하여 1,000달러를 돌파하길 기대하고 있다.

2016년도 비트코인에는 조용한 한 해가 될 것 같지는 않다. 연초에 온갖 소문으로 인해 가격이 요동치다가 400달러 선에서 어느 정도 안정되는가 싶더니, 6월 Brexit 소식 이후 거의 800달러까지 상승했다가, 8월 Bitfinex 해킹 소식 발표 이후로 다시 500달러대로 하락했다. 그 와중에 7월에는 비트코인 채굴비용이 25 btc에서 12.5 btc로 반 토막(=halving) 나기도 해서 다양한 추측이 시장에 돌았지만, 비트코인은 여전히 탄력있게 잘 버티고 있는 거 같다. 9월 11일 자로 비트코인 가격은 약 630달러로 서서히 다시 상승하고 있고, 비트코인 소유자 및 사용자로서 나는 연말까지 이 랠리가 지속하여 1,000달러를 돌파하길 기대하고 있다.

앞으로 비트코인 가격은 어떻게 될까? 이런 질문 하는 거 자체가 우습지만, 많은 전문가의 이론, 그리고 많은 투자자와 투기꾼들의 기대심리를 종합해 보면 앞으로 큰 천재지변이나 외부 충격이 없으면 비트코인의 가격은 오를 확률이 높다.

일단 비트코인 ETF 상품들이 곧 공식적으로 승인될 움직임이 보인다. 비트코인 ETF 상품인 SolidX Bitcoin Trust와 영화 ‘소셜네트워크’로 유명해진 윙클보스 쌍둥이들의 Winklevoss Bitcoin Trust가 7월에 미 증권거래위원회에 등록 신청을 했는데, 이 2개 중 하나라도 승인이 되면 비트코인과 연관된 주식을 사고, 팔 수 있으니까 비트코인의 유동성이 크게 개선될 것이다. 일반적으로 ETF 상품이 출시되면 이와 연관된 자산들의 유동성이 확보되면서 가격이 오르는 경우가 많다고 하는데 금, 은, 천연가스 등이 좋은 예다.

블록체인 기술의 발전 또한 비트코인 가격 상승에 한몫을 할 것으로 기대한다. 이와 관련해서 지난번에 최대한 이해하기 쉽게 쓴 적이 있는데, 현재 블록체인이 초당 처리할 수 있는 거래 수는 비자 네트워크에 비교하면 너무 적다. 그리고 이 용량을 확장하는 거에 대해서는 비트코인/블록체인 커뮤니티의 입장들이 너무 달라서 합의를 못 하는 상태이다. 하지만, 블록체인이 업그레이드가 필요하다는건 대부분 동의하고 있어서 다수가 합의할 수 있는 방법을 찾는다면 비트코인의 유동성이 좋아지면서 가격도 오르지 않을까 예상된다.

국제 금융 시장을 예측하는 건 힘들지만 연이은 악재로 인해서 시장이 불안해지면 많은 투자자가 비트코인과 같은 safe haven 투자 상품을 선호할 것이고, 더욱더 많은 정부에서 비트코인과 같은 디지털 화폐를 인정하기 시작하면 비트코인 가격은 고속 상승할 것으로 예상한다.

그렇다고 모든 사람이 비트코인 가격 상승에 동의하는 건 아니다. 그동안 워낙 up and down이 심했고, 아직도 다양한 실험이 진행되고 있는 단계라서 외부 충격에 상당히 민감한 건 사실이다. 시간이 흐르면 자연히 알게 되겠지.