인터넷이나 기술 기반의 스타트업 창업가는 개발자와 이들의 개발력이 얼마나 중요한지 모두 잘 알 것으로 생각한다. 나도 개발자와 디자이너들이 왕이라는 말을 항상 하고, 이에 대해서 2012년과 2013년에 포스팅한 적이 있다. 우리도 창업팀에 개발력이 없으면 웬만하면 투자하지 않는 것을 우리랑 이야기해 본 분들은 잘 알 것이다.

인터넷이나 기술 기반의 스타트업 창업가는 개발자와 이들의 개발력이 얼마나 중요한지 모두 잘 알 것으로 생각한다. 나도 개발자와 디자이너들이 왕이라는 말을 항상 하고, 이에 대해서 2012년과 2013년에 포스팅한 적이 있다. 우리도 창업팀에 개발력이 없으면 웬만하면 투자하지 않는 것을 우리랑 이야기해 본 분들은 잘 알 것이다.

그런데 개발조직이 없어도 잘 성장하는 회사들이 있다. 일반화하는 건 옳지 않지만, 대부분 이커머스나 O2O 분야 회사들이다. 즉, 온라인과 오프라인이 같이 존재하는 비즈니스 모델을 가진 스타트업들이고, 특히 오프라인에 더 비중을 두는 회사들이다. 그래서 그런지 내가 회사의 개발력을 강조하면, 어떤 창업가들은 “우리는 오프라인 운영이 더 중요한 회사라서 개발력이 별로 중요하지 않아요.”라는 말을 하거나 개발력이 약하지만 잘 운영되는 회사들을 언급하면서 본인들도 개발력 없이 잘 성장할 수 있다고 강조한다.

실은 이분들이 틀렸다고는 생각하지 않는다. 내 주변에도 내부 개발조직 없이 잘 성장하는 회사도 있고, 실은 스트롱 회사 중에도 개발을 외주처리하면서 성장하는 회사가 있기 때문이다. 그래서 나도 한때는 개발력이 없는 스타트업들을 너무 단편적으로 판단해서는 안 되겠다라는 생각을 했던 적이 있었지만, 시간이 조금 더 지나면서, 그리고 이런 회사들을 조금 더 깊게 옆에서 지켜보면서, 역시 개발력이 약한 회사는 한계가 있다는 생각을 굳혔다.

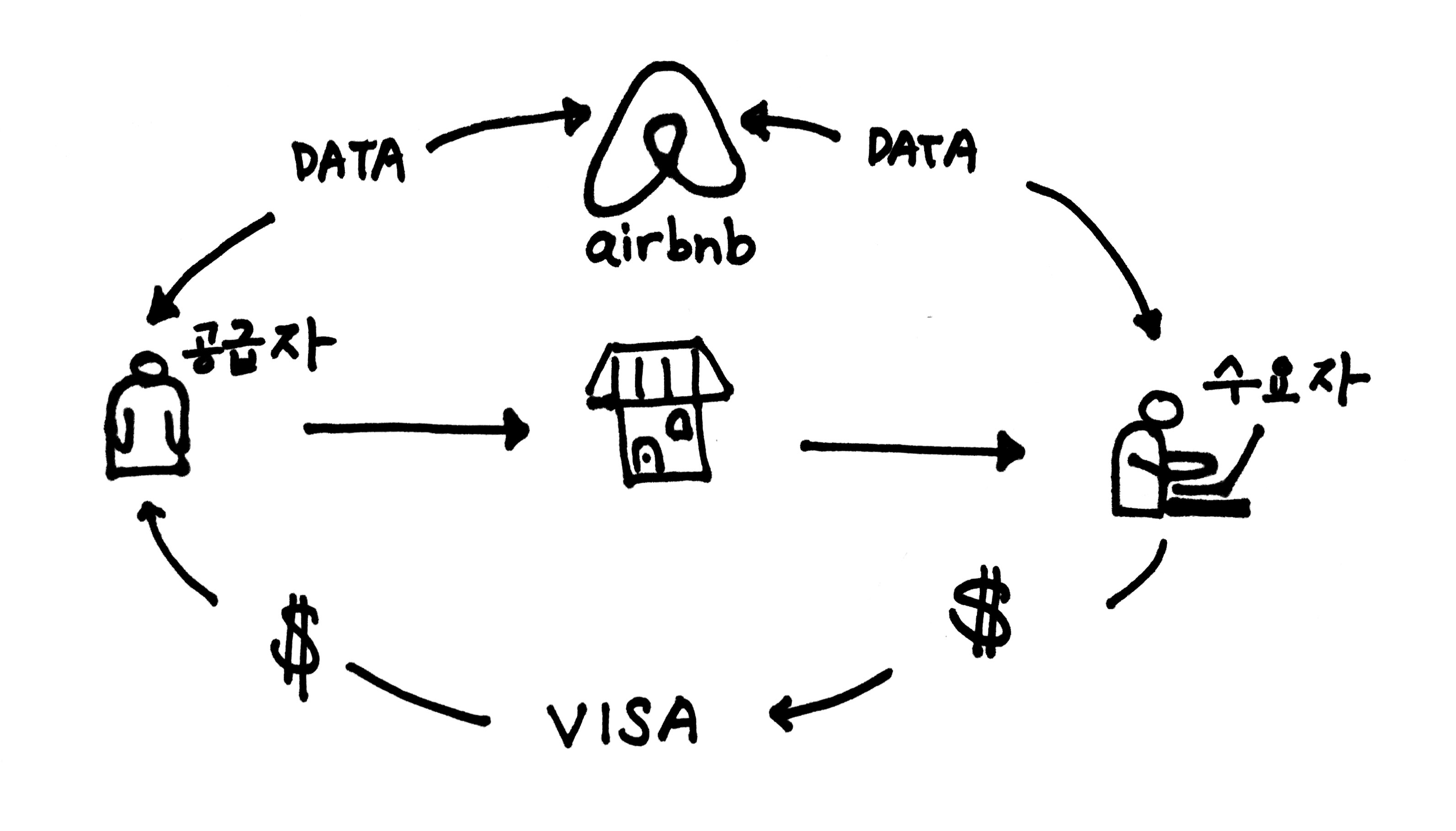

인터넷이나 모바일 기술이 존재하지 않던 과거에 살고 있다면, 개발력이 없어도 좋은 비즈니스를 만들 수 있다. 하지만 그 어떤 비즈니스를 하든, 이제는 인터넷과 모바일을 생각하지 않을 수 없는 세상에 살고 있고, 이 변화속도는 하루가 다르게 더 빨라지고 있다. 시장에서 나물 장사를 하더라도, 남들보다 더 잘하고 싶다면 하다못해 가게 웹사이트라도 있어야 하고, 페이스북 페이지라도 운영하고, 현장에서 카드결제가 가능한 모바일 플레이가 필요하다. 물론, 이런 작은 가게에서 개발자를 채용할 필요는 없지만, 아무리 오프라인 비즈니스를 운영하더라도 기술을 거부하면 도태될 수밖에 없다. 오프라인과 온라인 분야가 같이 존재하는 O2O나 이커머스 비즈니스도 마찬가지이다. 월매출 1억 – 5억까지는 몸으로 때우면서 성장하는 걸 나도 봤지만, 이를 넘어서 정말 큰 비즈니스로 성장하려면 반드시 좋은 개발팀이 필요하다. 비즈니스의 특성상 오프라인 요소가 중요하고, 이를 활용해서 성장을 도모하면, 매출이 증가할수록 이에 따른 비용 또한 매출과 함께 거의 선형적으로 증가하는데, 이 오프라인 요소가 비용구조를 해치는 영향을 최소화할 수 있는 건 기술력밖에 없기 때문이다. 모바일, 간편결제, 물류의 시스템화, 동선 최적화, 추천, 봇, 데이터, 머신러닝 등을 제대로 구현할 수 있어야지만, 남들보다 더 lean 하게 비즈니스를 운영하면서 성장을 더 빨리할 수 있다.

또 다른 이유는 – 그리고 이건 창업가보다는 투자자의 입장에서 본 관점이다 – 회사가 잘 안 되더라도, 개발력이 있다면 다른 회사에 인수될 가능성이 훨씬 더 커지기 때문이다. 흔히 이 바닥에서 이야기하는 acq-hire(재능인수)는 대부분 개발력이 뛰어나지만, 딱히 product/market fit을 찾지 못하고 헤매는 스타트업한테 적용되지, 비즈니스모델 위주로 돌아가는 회사에 해당하는걸 나는 별로 못 봤다. 특히 한국 스타트업이 외국 회사에 인수되는 사례에 관해서 이야기를 하자면 – 아직 이런 사례가 거의 없지만 – 개발력이 매우 중요하다. 위에서 말한 이커머스나 O2O 비즈니스들은 오프라인 요소 때문에 어쩔 수 없이 ‘지역’의 한계를 벗어나는 게 참 힘들다. 한국에서 O2O 비즈니스를 아무리 크게 운영해도, 한국 밖으로 확장하기 위해서는 새로운 팀을 뽑아야 하고, 외국 시장에 맞는 오프라인 운영 모델을 다시 만들어야 한다. 이런 이유 때문인지, 한국시장으로의 확장 계획이 없다면, 이런 비즈니스모델 위주의 스타트업을 외국 회사에서 인수하는 경우는 별로 없는 거 같다.

순수 소프트웨어 비즈니스를 하는 스타트업은 조금 다르다. 제품이 큰 성공을 거두고 있지는 않지만, 좋은 개발력이 있는 한국 스타트업이 있다면, 미국 회사에는 꽤 매력적인 인수대상이다. 미국보다는 밸류에이션이 상대적으로 낮고, 인수 이후 바로 현업에서 일할 수 있기 때문이다. 좋은 개발력에 영어 실력까지 좋다면 정말 금상첨화이다.

어쨌든 비즈니스 분야와는 무관하게, 개발력은 정말 중요하고, 중요하다 못해 “개발은 왕”이라고 나는 생각한다.

<이미지 출처 = http://www.meydansozluk.com/gorsel/trust+me+i+am+an+engineer>