Y Combinator를 만든 폴 그레이엄은 USV의 프레드 윌슨만큼 자주는 아니지만, 한 달에 2번~4번 정도 글을 써서 올린다. 프레드 윌슨은 굵직한 주제들에 대해서 비교적 짧게, 그리고 가볍게 글을 쓰는 반면, 폴 그레이엄은 꽤 길게, 그리고 무겁게 글을 쓰는데, 두 명 모두 전 세계 창업가, 투자자, 비즈니스맨들이 즐겨 읽는 통찰력 넘치는 글을 무료로 전 세계와 공유하고 있어서 나도 개인적으로 항상 고맙게 생각하고 있다.

폴의 글 중 2013년도에 쓴 ‘Do Things that Don’t Scale‘이라는 글이 있는데, 내가 즐겨 읽었던 글이다. 모두 다 고속성장과 스케일에 대해서만 고민하고 있던 시절, 이 글은 여기에 큰 일침을 가했던 걸로 기억한다. 우리같이 초기 스타트업에 투자하면서, 창업가들이 피, 땀, 영혼, 그리고 육체를 갈아서 하나씩 만들어가는 걸 옆에서 보는 사람들이라면, 상당히 공감할 수밖에 없는 내용이 이 글에 담겨있다.

워낙 많은 분들이 이 글을 읽어서 내용은 다 알고 있을 거라고 생각한다. 핵심은 사업 초반에는 확장성과는 먼, 노가다로 하나씩 모든 걸 직접 해야 한다는 내용이다. 많은 창업가들이 뭔가 좋은 제품을 만들어 놓으면, 고객들이 알아서 구매하고 사용하리라 생각하지만, 이렇게 되는 경우를 나는 아직 한 번도 본 적이 없다. 본인이 보기엔 굉장히 좋은 걸 만들어서, 출시했는데, 이걸 아무도 사용하지 않으면, 쓸모없는 제품이라고 생각해서 그냥 사업을 접어버리는 경우도 많이 본다. 물론, 정말 필요 없는 제품일 수도 있지만, 그렇지 않을 수도 있다. 그런데 시장성이 있는 제품이라도, 알아서 자동으로 스케일이 만들어지진 않는다. 초반에는 창업가들이 몸으로 스케일을 만들어야 하고, 비행기(=스타트업)가 날 수 있게, 활주로를 직접 만들어야 한다.

어떤 투자자는 창업가가 이런 노가다를 하고 있으면 어떻게 하냐, 소프트웨어와 시스템으로 해결해야지만 스케일이 만들어진다는 이야기를 할 텐데, 이 말 또한 틀린말은 아니다. 다만, 스타트업 초반에는 이렇게 할 수가 없다. 폴 그레이엄은 “초반에는 소프트웨어를 사용하는 게 아니라, 창업가들이 스스로 회사의 소프트웨어가 되어야 한다. 그렇게 스케일을 만들어야 한다.”라는 말을 하는데, 이 말에 정말 많이 동의한다. 드롭박스의 창업가 드류 하우스턴은 창업 초반에는 직접 고객을 찾아가서 랩톱에 드롭박스 소프트웨어를 설치해주고 사용법을 알려주면서 고객을 만들었고, Stripe 또한 겉으로는 온라인으로 가맹점 등록하면 즉시 결제가 되는 것처럼 보였지만, 뒷단에서는 창업가들이 수작업으로 다른 PG사에 모두 회원가입을 대신해주면서 고객을 만들었다.

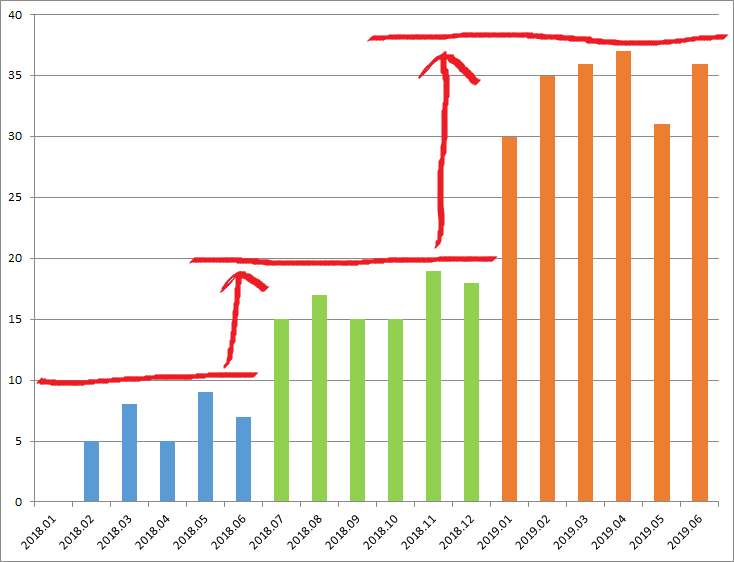

이렇게, 회사 초반에는 스케일과는 거리가 멀게 직접 발로 뛰어다니면서 고객을 확보해야 하는 이유가 있다. 소프트웨어와 시스템으로 스케일을 만들기 위해서는, 일단 스케일이 만들어질 수 있는 최소한의 기반이 있어야 하는데, 창업하자마자 고객이 있을 리가 없기 때문이다. 1호 고객이 있어야지만, 10호 고객이 생길 수 있고, 10호 고객이 있어야지만 100호 고객이 생기고, 여기에 소프트웨어를 적용하면, 복리의 마술이 작동하면서 생각보다 빨리 고객 수가 증가한다. 지금은 잘되고 있는 회사들의 누적 고객 수에 대한 분석을 자세히 보면, 첫 1만 명의 고객을 확보하는데 12개월이라는 기간이 걸렸다면, 그 이후 1만 명의 추가 고객을 확보하는 데에는 3개월, 또 그 이후에 1만 명의 추가 고객을 확보하는 데에는 1개월, 뭐, 이런 식으로 복리가 적용될 것이다. 이 회사들에게 첫 1만 명의 고객을 확보하기 위해서 가장 중요한 건 첫 10명의 고객 확보이고, 첫 10명의 고객을 확보하기 위해서 가장 중요한 건 첫 번째 고객 확보인데, 이건 무조건 발로 뛰어야 한다. 즉, 스케일이 안 되는 일을 먼저 해야지만, 스케일이 될 것이다.

이 글에서는 고객의 이야기만 했는데, 매출이나 MAU 등과 같은 다른 지표에 대해서도 이 내용은 동일하게 적용할 수 있다.