비트코인에 관심을 두다 보면 자연스럽게 이더리움에도 관심을 두게 된다. 나도 얼마 전부터 이더를 꾸준히 사고는 있지만, 우리 부모님이 비트코인과 이더의 차이에 관해서 물어본다면, 이분들이 이해할 정도로 쉽고 간단하게 정리해서 설명할 수 있는 능력과 지식은 나에게 없다. 얼마 전에 Coinbase의 프로덕트매니저 Linda Xie가 이더리움을 쉽게 설명한 글을 블로그에 올렸는데, 굉장히 명확해서 여기서 공유한다. 그대로 번역만 한 부분도 있지만, 내가 다시 정리한 부분도 있다.

Ethereum 웹사이트는 이더리움을 다음과 같이 정의하고 있다. “이더리움은 스마트 계약을 가능케 하는 분산된 플랫폼이다(Ethereum is a decentralized platform that runs smart contracts)” 실은 이게 맞는 설명이고, 각 단어를 하나씩 읽어보면 이해가 가지만, 그래도 계속 “그래서 이더리움이 뭔데?”라는 질문을 하게 된다. 비트코인에 대한 이해도가 전혀 없으면, 실은 아무리 설명해도 소용없지만, 비트코인을 이해하고 있다면, 이더리움을 비트코인에 비교해서 설명하면 이해하는 게 더 수월해진다.

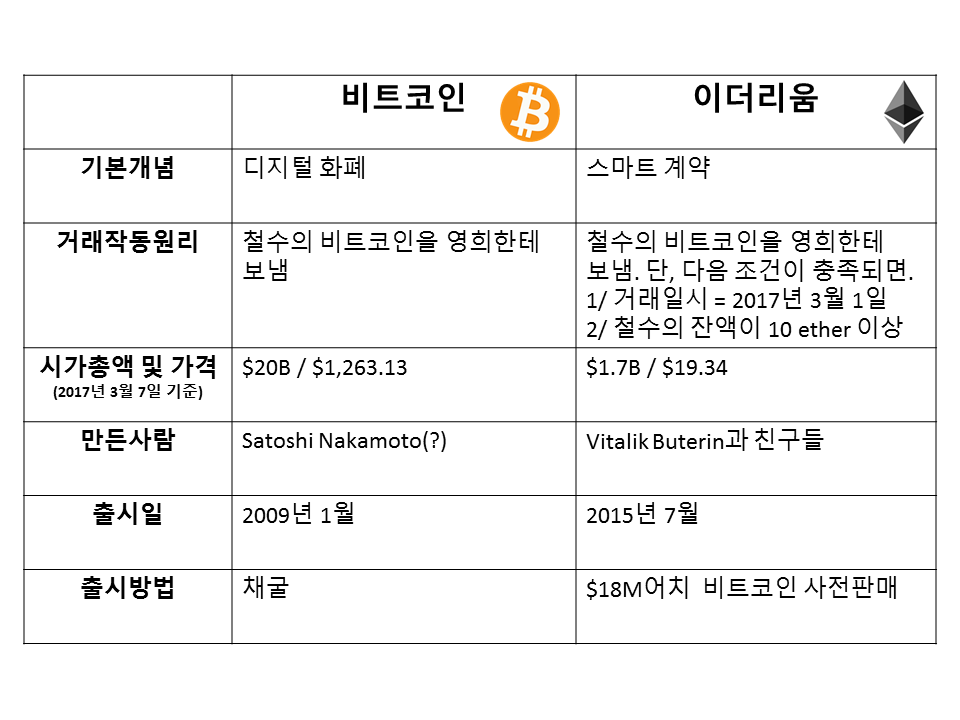

출처: Coinbase 공식 블로그

아주 간단하고 단순하게 설명하자면, 비트코인은 디지털암호화화폐이다. 비트코인의 창시자 사토시나카모토의 논문 ‘Bitcoin: A Peer-to-Peer Electronic Cash System’에서 명확하게 정의되어 있듯이, 비트코인은 사람들이 서로 전자화폐를 보내고 받을 수 있는 시스템으로 탄생했고, 나를 비롯한 많은 사람이 이 용도로 비트코인을 사용하고 있다. 하지만, 세상에 나온 지 이제 8년 된 비트코인은 송금보다는 단순 투기 목적으로 더 많이 사용되고 있긴 하다. 하지만, 비트코인, 그리고 함께 탄생하고 성장한 블록체인 덕분에 인류는 분산화된 시스템 기반의 디지털 화폐에 눈을 뜨게 되었고, 이는 ‘프로그램할 수 있는 돈/자산’이라는 새로운 혁명을 가져왔다.

이더리움을 통해서 디지털 화폐를 더 유연하고 다양하게 프로그래밍할 수 있고, 이는 스마트계약을 가능케 한다. 위의 표에서 설명한 대로, 특정 조건이 충족되면 철수로부터 영희한테 돈이 송금되는 시나리오는, 이더리움이 없으면 중간에 여러 중개인이 개입되어야 하며, 이는 거래 자체를 더 복잡하고, 더 느리고, 더 비싸게 만든다. 서로 모르는 개인들이 거래를 할 때 – 예를 들면, 집이나 자동차를 사고 팔 때 – 신뢰의 문제가 존재하기 때문에 이를 극복하기 위해 중개인들이 개입되는데, 이 자체가 거래를 더 복잡하고 위험하게 만든다. 이더리움을 활용하면, 이런 복잡한 구조를 코드 몇 줄로 해결할 수 있다. 거래하는 사람들이 합의에 도달하고, 특정 조건들이 충족되면, 집이나 자동차의 소유권이 이전되도록 계약 자체를 프로그래밍할 수 있기 때문이다.

블록체인과 이더리움같이 분산된 시스템은 신뢰할 수 없는 네트워크에서 안전하게 거래를 할 수 있는 근간을 제공하기 때문에, 스마트계약을 가능케 하는 이더리움이 상용화되면, 이 위에서 운영될 수 있는 서비스의 종류와 가능성은 무궁무진해진다.