분야를 막론하고, 수요와 공급을 매칭하는 마켓플레이스를 운영하는 창업가의 가장 큰 고민 중 하나는 ‘탈중개화’ 현상이다. 우리 같은 투자자도 이 탈중개화 현상으로 마켓플레이스 비즈니스를 공격하고, 이걸 앞으로 어떻게 방어할 것인지에 대한 해결책을 제시하라고 대표이사를 닦달한다. 영어로는 disintermediation이라고 하는 탈중개화 현상의 정의는 ‘재화와 용역의 유통에서 기존에 이용하던 경로를 탈피하는 현상’인데, 금융업계에서 사용하기 시작한 용어이다. 스타트업 분야에서는 주로 중개서비스에 대해 이야기할 때 많이 언급되는데, 우리가 투자한 여러 스타트업도 이 현상 때문에 골치 아파한다.

기본적으로, 유료 플랫폼에서 수요와 공급이 최초로 매칭되면, 그 이후에 이 플랫폼 밖에서 거래가 이루어지는 탈중개화 현상은 막을 수가 없다. 나도 우리가 투자한 회사의 서비스를 엄청 많이 사용하는 편인데, 투자자보다는 그냥 고객의 입장에서, “왜 내가 굳이 이 플랫폼에 수수료를 내고 용역을 공급받을까? 용역 제공하는 분의 연락처도 얻을 수 있는데, 수수료 안 내고 직접 연락하면 되는데…”라는 생각을 자주 한다. 어떻게 보면 너무나 자연스러운 현상이지만, 그런데도 수수료 기반의 마켓플레이스를 운영하는 대표의 입장에서는, 가능하면 우리 플랫폼 밖에서 거래가 일어나는걸 방지해야 한다. 그래야지만, 비즈니스가 잘 성장하고, 돈을 더 벌 수 있다. 참 힘든 과제이지만, 탈중개화 현상을 최소화하거나, 그 속도를 늦출 수 있는 다양한 시도를 우리 투자사들은 하고 있다.

일단, 당연한 현상이고, 절대로 막을 수 없으므로, 그냥 신경 쓰지 않는 회사들이 있다. 플랫폼에 수수료를 지급하지 않고, 더 싸게 거래를 하고 싶어 하는 건 인간의 본능이라는 걸 인정하는 이런 회사들은 수요와 공급의 초기 매칭에만 집중하는 비즈니스 모델을 도입하고, 고객이 플랫폼을 이탈하는 속도보다 더 빠르게 신규 고객을 획득하는데 가장 많은 투자를 한다. 이 방법을 선택하면, 흔히 말하는 CAC와 LTV 계산을 정말 꼼꼼하고 정확하게 해야 한다. 안 그러면, 돈을 버는 속도보다 쓰는 속도가 더 빨라지므로, 결국엔 unit economics가 잘 맞지 않는다.

위와는 완전히 반대의 전략을 취하는 회사도 있다. 반드시 플랫폼을 사용해야만 하는 장치를 장착해놓는 서비스들이 있는데, 나는 이 방식이 가장 좋다고 생각한다. 에어비앤비의 경우, 남한테 빌려준 집이나 기물이 파손되면, 최대 1백만 달러까지 보상해주는 강력한 보험을 제공해주기 때문에, 수수료를 지급하기 싫은 손님이 집주인한테 직거래하자고 제안하면, 집주인은 오히려 그냥 에어비앤비에서 결제하라고 한다. 반려동물을 위한 에어비앤비인 Rover도 비슷한 보험을 제공한다. 상황에 따라서 달라지겠지만, 기본적으로 최대 3백만 달러까지 보상을 해주는 보험이다. (남한테 맡긴) 내 개가 다치거나, 내 개가 남의 개를 다치게 하거나, 혹은 내 개가 다른 사람을 다치게 하거나, 이 모든 돌발상황에 적용될 수 있다. 이런 좋은 장치를 제공하니, 나도 미국에서 우리 마일로를 펫시터한테 맡길 때, 더 싸게 직거래를 할 수 있음에도 불구하고, (기꺼이) 수수료를 지급하면서 로버 플랫폼을 이용했다. 물론, 한국에서도 이게 가능하게 하려면, 미국같이 좋은 보험 상품들이 있어야 한다.

마켓플레이스를 제공하지만, 탈중개화 현상에 영향을 받지 않는 비즈니스모델을 도입하는 회사도 있다. 우리 투자사 숨고가 그 대표적인 사례인데, 숨고는 수수료 기반의 비즈니스모델이 아닌, lead generation 기반으로 돈을 벌고 있다. 예를 들어, 내가 숨고에서 MMA 강사를 찾아서 시간당 10만 원을 지급하고 주짓수 개인 집중강습을 받으면, 이 수업료 10만 원은 100% 다 MMA 강사가 가져간다. 숨고는 수수료를 챙기지 않는다. 대신, 강사들이 학생들한테 견적을 보낼 때 돈을 지급하는 비즈니스모델을 선택했다.

마지막으로, 우버와 같이 진정한 ‘온디맨드’ 비즈니스를 추구하는 플랫폼들은 탈중개화 현상에 그나마 영향을 덜 받을 수 있다. 우버는 택시 ‘사전 예약’ 기능을 제공하지 않는다. 오로지, 지금, 당장, 내가 특정 장소로 이동해야 할 때, 바로 택시를 잡을 수 있는 온디맨드 기능만 제공한다. 이런 진정한 온디맨드 서비스의 특징은, 예약제 서비스와는 달리, 고객의 변심을 막을 수 있고, 항상 플랫폼 속에 고객을 가두어 둘 수 있다. 그리고 택시기사와 고객의 관계는, 의사와 환자의 관계와는 많이 다르므로, A에서 B 지점까지 나를 데려다주기만 하면, 그 누가 택시를 운전해도 상관이 없으므로, 굳이 플랫폼을 벗어나서 거래하지 않아도 되는 특성이 있다.

이 외에도 탈중개화를 방지할 방법이 있을 거 같은데, 다른 분들의 의견도 궁금하다.

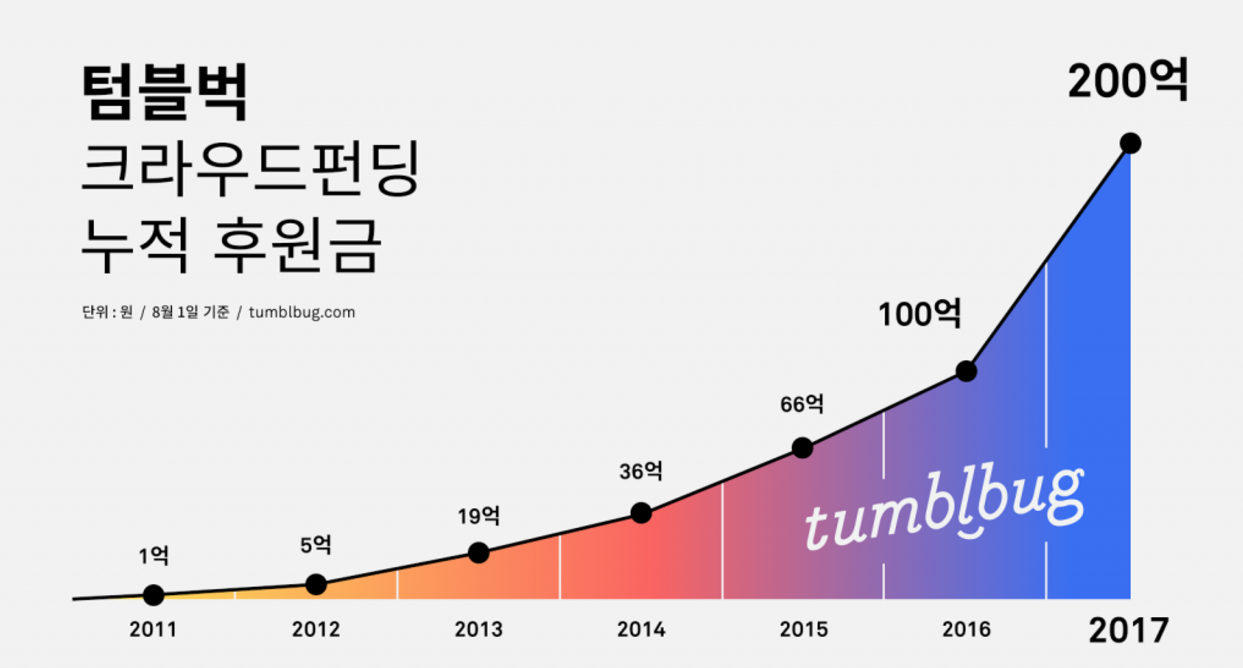

며칠 전에 우리 투자사 텀블벅의 크라우드펀딩 누적 후원액이 200억 원을 돌파했다는 소식이 플래텀에 올라왔다. 뭐, 한국에서 잘 하는 다른 플랫폼 서비스나 미국의 킥스타터에 비하면 그렇게 놀랄만한 수치는 아니지만, 이 회사를 오랫동안 알고 지켜본 나로서는 상당히 흥분되는 순간이었다.

며칠 전에 우리 투자사 텀블벅의 크라우드펀딩 누적 후원액이 200억 원을 돌파했다는 소식이 플래텀에 올라왔다. 뭐, 한국에서 잘 하는 다른 플랫폼 서비스나 미국의 킥스타터에 비하면 그렇게 놀랄만한 수치는 아니지만, 이 회사를 오랫동안 알고 지켜본 나로서는 상당히 흥분되는 순간이었다.